邦达亚洲:多重利好因素支撑 美元指数冲击100大关

11小时前

11小时前 403

403周一,S&P Global汇编的最终数据显示,欧元区10月制造业终值PMI为50.0,与初值预估持平,略高于9月份的49.8。德国和法国这两个最大经济体的制造业PMI终值分别为49.6和48.8,双双停留在收缩区域,未能摆脱困境。数据显示,欧元区新订单在经历了超过三年的几乎持续收缩后,终于止跌企稳,但未能实现增长。作为欧洲商品整体需求关键部分的出口订单已连续第四个月下滑。作为应对,企业正在加速削减员工数量,制造业就业市场的收缩已延续近两年半,这给市场对该地区经济韧性的预期带来了压力。 这一系列数据为欧洲央行提供了更多保持政策耐心的理由。由于通胀压力继续缓解,欧洲央行上周已连续第三次会议维持利率不变,且未释放任何未来政策走向的信号。汉堡商业银行首席经济学家Cyrus de la Rubia评论称: “对于欧元区的制造业,我们最多只能说经济复苏的嫩芽非常娇嫩。”

另外,美国供应管理协会(ISM)周一公布数据显示,10月制造业PMI指数下降0.4点至48.7,依然低于荣枯线50,且今年多数时间都在窄幅区间内徘徊。 制造业产出指数大跌2.8点至48.2,成为三个月内第二次进入收缩区间。由于订单不足,企业人力需求持续低迷,ISM就业指数已连续九个月萎缩,虽较9月略有改善,但仍在收缩区间。 随着原材料价格回落,制造业的成本压力有所缓解。ISM原材料支付价格指数下滑近4点至58,为今年以来最低水平,自4月关税正式实施以来累计下降近12点。Capital

Economics北美经济学家Thomas Ryan指出,“价格指数降至58,是关税实施以来最低水平,已回到过去10年均值附近,这说明关税导致的制造业成本压力最糟糕阶段可能已经过去。”

今日需要关注的数据不多,仅有加拿大9月贸易帐一项数据值得大家关注。此外,澳洲联储午间将公布利率决议需要重点关注。

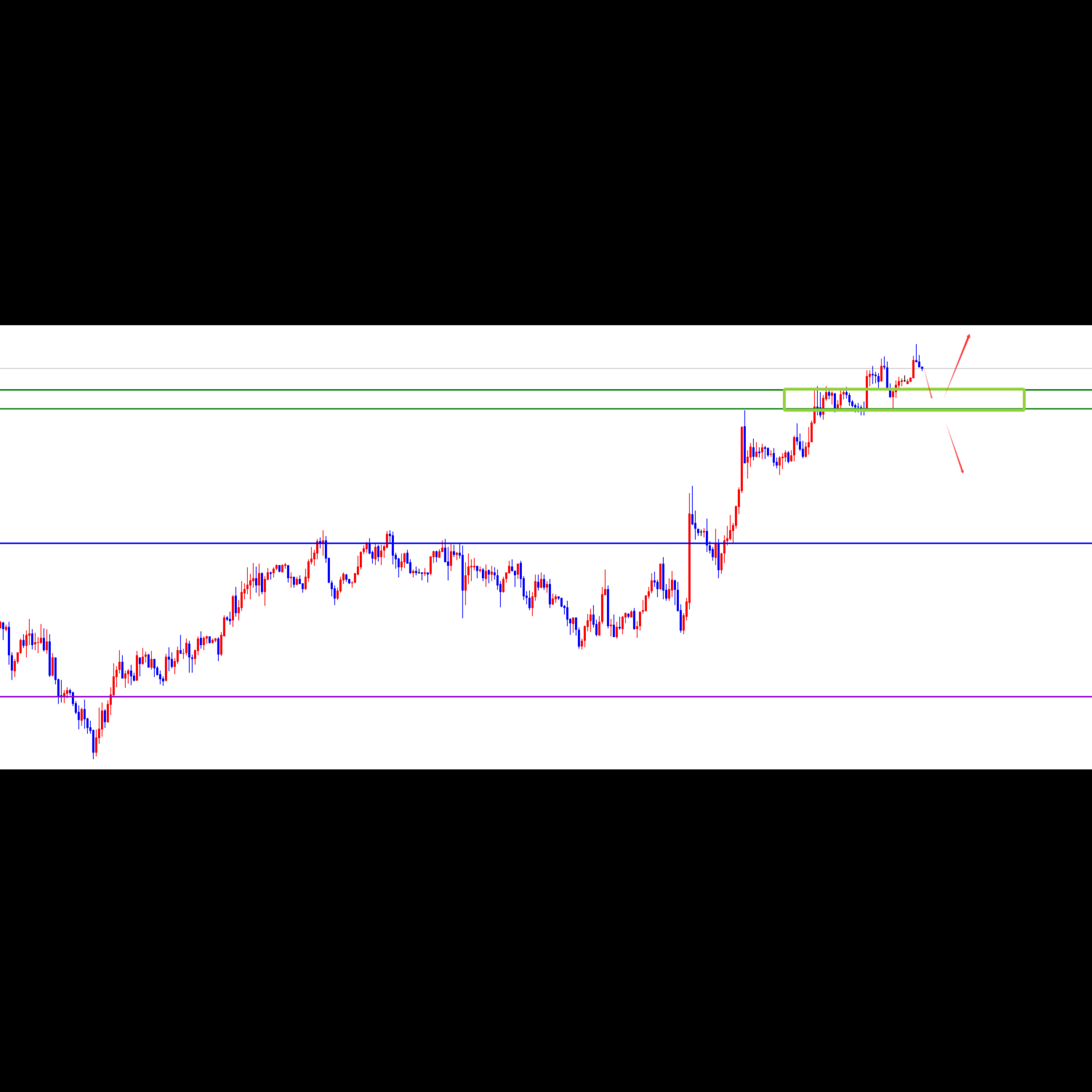

美元指数

美元指数昨日震荡盘整,冲击100.00关口并刷新14周高位,现汇价交投于100.00附近。除美联储降息预期降温持续对汇价构成支撑外,中美贸易忧虑缓解提振市场的风险情绪也持续对汇价构成支撑。不过,时段内美联储官员发表的鸽派言论和100.00关口附近所形成的技术面卖盘限制了汇价的上升空间。今日关注100.50附近的压力情况,下方支撑在99.50附近。

欧元/美元

欧元昨日震荡下行,险守1.1500关口并刷新14周低位,现汇价交投于1.1500附近。美元指数在美联储12月份降息预期降温和中美贸易忧虑缓解的支撑下冲击100.00关口是施压欧元持续下滑的主要原因。不过,投资者对欧洲央行12月份的降息预期降温和时段内欧元区整体表现符合预期的经济数据限制了汇价的下跌空间。今日关注1.1600附近的压力情况,下方支撑在1.1400附近。

英镑/美元

英镑昨日震荡盘整,日线小幅收跌,现汇价交投于1.3120附近。除美元指数在多重利好因素的支撑下持续攀升并刷新14周高位是施压英镑走软的主要原因外,投资者对英国财政的担忧也对汇价构成了一定的打压。此外,投资者对英国央行11月份的降息预期也对汇价构成了一定的打压。今日关注1.3200附近的压力情况,下方支撑在1.3050附近。

快来关注外汇通微信公众账号!

扫描外汇通微信公众账号,让您及时获取更权威、更及时的资讯评论,参与更多精彩活动,丰厚大奖等你拿!

0

作者:

收藏

分享

分享

分享

相关阅读

实时行情

更多

沙龙互动

更多

专家坐堂

专家回答

提问对象

外汇通客服中心

-

在线客服

在线客服

工作日:8:30-22:30

节假日:9:00-17:00

400-099-0087

400-099-0087