邦达亚洲:经济数据表现良好 美元指数刷新4个月高位

10小时前

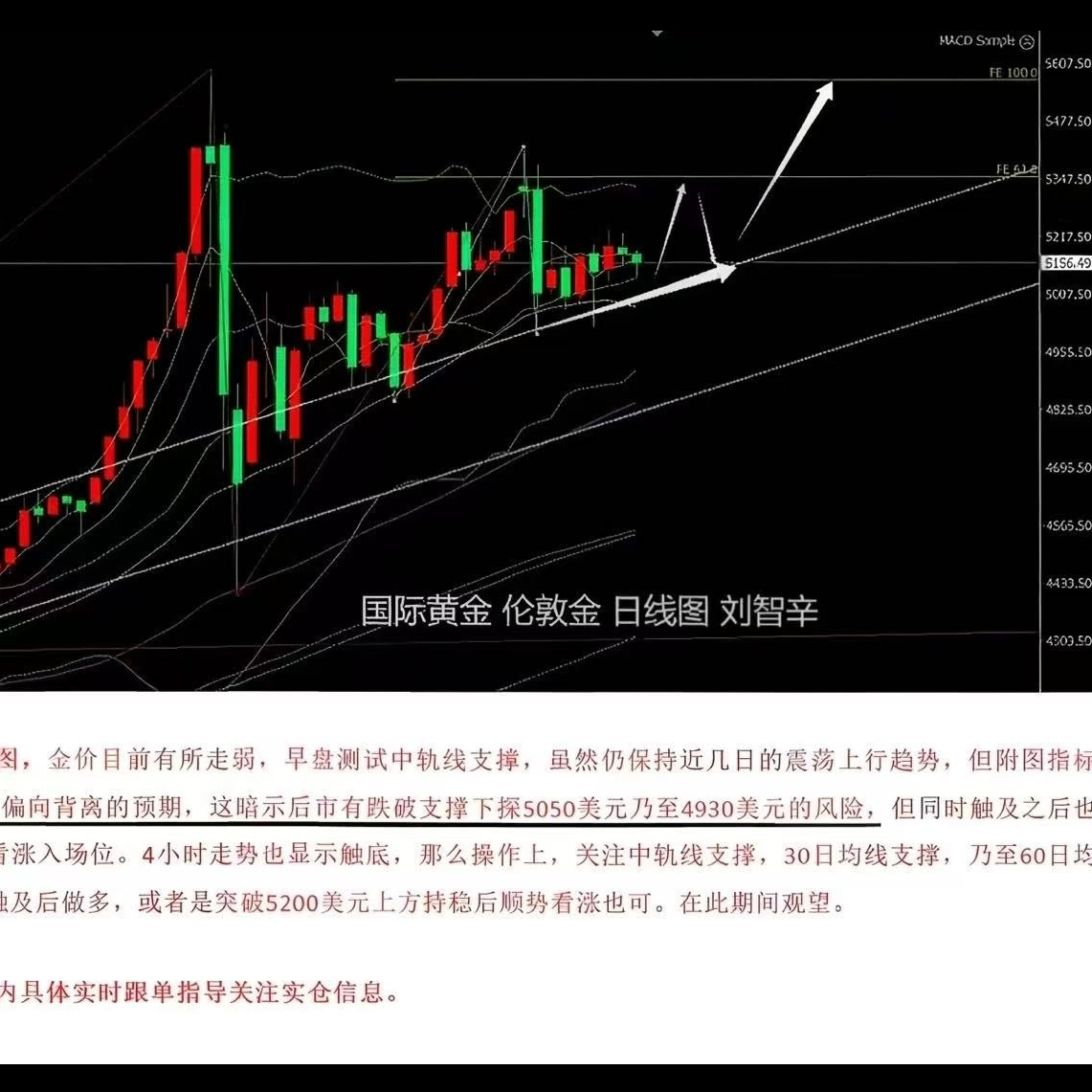

10小时前 428

428德国国债价格连续第二天下跌,由于市场担忧伊朗战争将进一步推升通胀,政府借贷成本被推高至 2023 年 10 月以来的最高水平。 德国 10 年期国债收益率一度攀升 3 个基点,达到 2.96%。交易员加大了对欧洲央行加息的押注,隐含的 4 月份加息 25 个基点的概率为 35%,并几乎完全消化了 6 月份加息的预期。目前市场预期到 2026 年底可能会有两次加息。欧洲央行管理委员会成员彼得·卡兹米尔本周表示,战争导致的通胀上升可能会迫使欧洲央行比预期更早地提高借贷成本。行长拉加德对此表示认同,她声称将采取必要措施确保通胀得到控制,并避免本十年初期通胀飙升的情况重演。

另外,高盛经济学家调整了对美联储今年首次降息时点的预期,指出油价上涨及伊朗地缘政治紧张局势加剧了通胀风险。该机构在最新研究简报中明确,目前预计联邦公开市场委员会(FOMC)将于9月启动政策宽松周期,而非此前预测的6月。尽管首次降息时点推迟,高盛仍维持年内两次降息的基准预测,第二次降息窗口可能落在12月。经济学家表示:“若劳动力市场比我们预期更早、更大幅度出现疲软,我们认为对油价上涨推升通胀及通胀预期的担忧,不会成为阻碍提前降息的因素。”这一观点转变体现了高盛在近期能源价格飙升后对通胀前景的重新评估。经济学家进一步强调,鉴于其通胀预测已因与中东地缘紧张局势相关的石油供给冲击而上调,原定6月启动降息的计划“现在看来为时尚早”。

今日需要关注的数据有,英国1月GDP月率、英国1月工业产出月率、美国1月个人支出月率、美国1月PCE物价指数年率、美国第四季度实际GDP年化季率修正值、加拿大2月就业人数变动、加拿大1月制造业销售月率、美国1月耐用品订单月率初值、美国3月密歇根大学消费者信心指数初值和美国1月JOLTs职位空缺。

美元指数

美元指数昨日震荡上行,刷新4个月高位,现汇价交投于99.60附近。除美联储的降息预期降温持续对汇价构成支撑外,地缘紧张局势挥之不去和贸易不确定担忧激发的避险情绪也对美元构成了一定的支撑。此外,时段内美国公布的经济数据表现良好也对汇价构成了一定的支撑。今日关注100.00附近的压力情况,下方支撑在99.00附近。

欧元/美元

欧元昨日震荡下行,日线小幅收跌,现汇价交投于1.1520附近。美元指数在美联储降息预期降温和良好经济数据的支撑下刷新4个月高位是施压欧元走软的主要原因。不过,欧洲央行的加息预期重燃限制了汇价的下跌空间。今日关注1.1600附近的压力情况,下方支撑在1.1450附近。

英镑/美元

英镑昨日震荡下行,刷新3个交易日低位,现汇价交投于1.3360附近。美元指数在良好经济数据和美联储降息预期降温等多重利好因素的支撑下持续攀升是施压英镑下滑的主要原因。不过,英国央行3月份按兵不的预期限制了汇价的下跌空间。今日关注1.3450附近的压力情况,下方支撑在1.3250附近。

快来关注外汇通微信公众账号!

扫描外汇通微信公众账号,让您及时获取更权威、更及时的资讯评论,参与更多精彩活动,丰厚大奖等你拿!

0

作者:

收藏

分享

分享

分享

相关阅读

实时行情

更多

沙龙互动

更多

专家坐堂

专家回答

提问对象

外汇通客服中心

-

在线客服

在线客服

工作日:8:30-22:30

节假日:9:00-17:00

400-099-0087

400-099-0087